網格交易是一種量化交易策略, 即在震盪行情中通過在一定的價格區間構造出一系列的買賣價位, 自動執行低買高賣, 保證每一次賣出價位高於買入價位,從而獲得價格震盪區間的波段收益的一種交易方法。簡單來說,網格交易就是使用者設定一個價格區間上下限,同時設定網格數量,比最新價高的網格點掛賣單,比最新價低的網格點掛買單。網格運行過程中,如果某一個網格掛單成交,系統則會自動往反方向再掛一個單,如此反復,自動化地高拋低吸,直到終止條件觸發導致策略結束。

風險提示

用戶首次使用網格交易會彈出“風險提示”框,使用者在交易前須知曉並同意協議。

網格交易作為一種交易輔助工具,無法保證獲利,在劇烈行情下,突破趨勢後可能會帶來虧損或者強平,請理性評估自身風險承受能力,謹慎決策。

一、網格生命週期和狀態

網格交易生命週期:網格下單=》網格等待觸發(可選)=》網格初始化=》網格運行=》網格終止

網格交易訂單狀態:

· 待生效,只有用戶設置了觸發價格條件才有該狀態,表示觸發價格還未達標。

· 生成中,網格交易生效後做初始化的過程,系統會根據使用者設置的參數計算出所有訂單價格和委託數量,並進行掛單。

· 運行中,網格交易初始化完成後,開始執行策略。

· 終止中,網格交易觸發終止條件,系統會根據使用者設置的參數,判斷是否幫用戶進行撤單和平倉。

· 已終止,網格交易根據使用者設置的參數幫用戶完成撤單和委託平倉後,網格結束。

二、網格操作指引

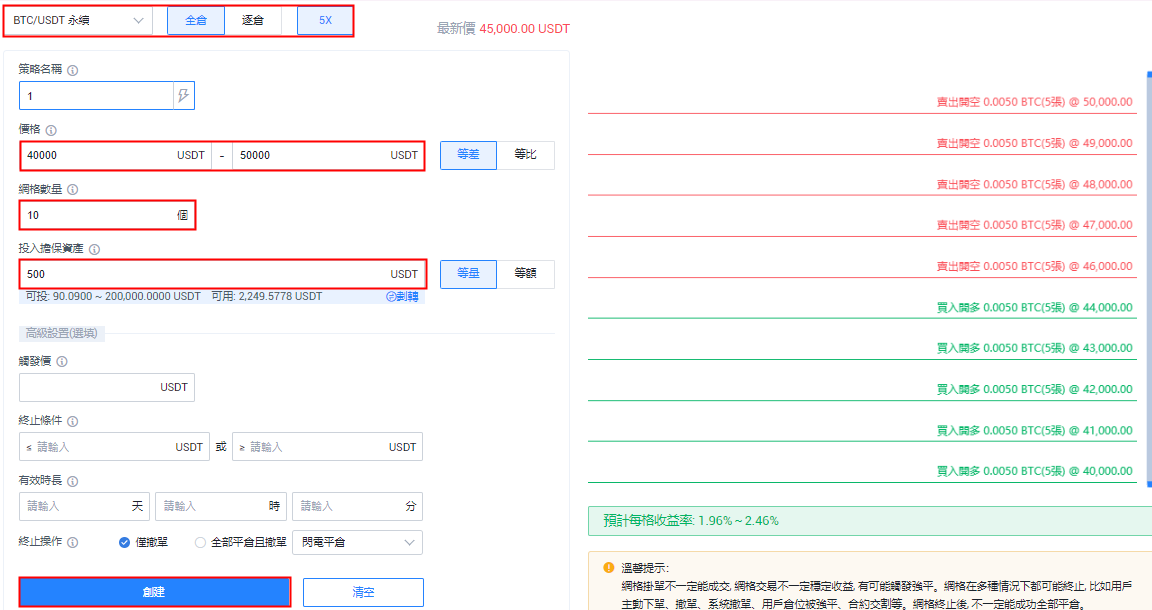

1、 登錄網頁端 futures.huobi.com,在合約交易頁面選擇“網格”交易。

2、在網格交易設置頁面,設置要執行的策略參數,點擊“創建”,核實參數後點擊“確定”。

必填:合約、倍數、價格(最低和最高價格區間)、價格模式(等差或等比)、網格數量、數量模式(等量或等額)、投入擔保資產

選填:觸發價、終止條件、有效時長、終止操作

3、“運行中”的網格,可以進行查看、分享、終止操作。

點擊“查看”,可以查看網格詳情,在觸發前,可以修改觸發價;在終止前可以修改設置終止條件、有效時長、終止操作。

可以查看網格當前委託和歷史委託情況。

點擊“分享”,可以分享網格的收益情況。

點擊“終止”,可以結束網格交易。

注:如果有網格正在運行中,進入對應交易頁面會有相關提示。

4、“已終止”的網格可以查看終止原因,進行查看、分享、使用操作。

點擊“查看”,可以查看網格詳情,但無法再進行修改設置。

點擊“分享”,可以分享網格的收益情況。

點擊“使用”,可以直接使用該網格的設置參數。

三、網格運行案例

假設BTC/USDT永續合約市場最新價為14800 USDT,使用者進行網格交易,設置的參數為:網格最高價格20000 USDT,網格最低價格10000 USDT,網格數量為10個,倍數為10倍,價格模式為等差,數量模式為等量,投入擔保資產為30 USDT,網格最低止損價格為9000 USDT,觸發止損時全部撤單並全部平倉。(maker手續費率 = 0.02%,合約面值 = 0.001 BTC,合理係數為1.1)

根據參數計算:

· 等差網格差值 = (網格上限 -網格下限) / (網格數量)= ( 20000 – 10000 ) / 10 = 1000 USDT

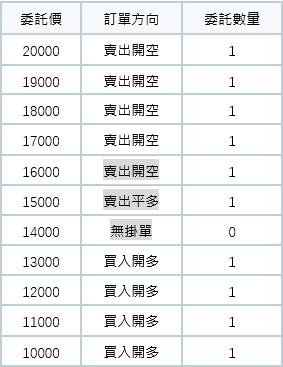

· 計算所有掛單點,從 10000USDT 到 20000USDT,每隔 1000USDT 作為一個掛單點,由於最新價 14800USDT 距離 15000USDT 最近,因此初始化時,在 15000USDT 掛單點置空不掛單。則所有開倉價格 =(20000+19000+....11000+10000)= 150000 USDT

· 等量:單筆委託數量 = (投入擔保資產/合理係數)* 倍數 / [ 面值*sum(所有開倉價格)*(1+倍數*maker手續費率)]=(30/1.1*10)/[ 0.001*150000*(1+10*0.02%)]= 1.8145 ,再向下取整= 1張

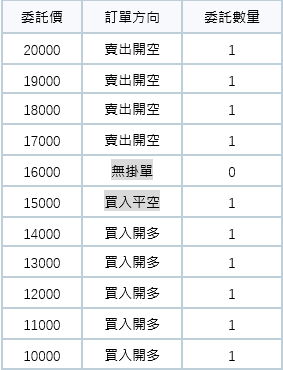

初始化完成後,掛單情況如下:

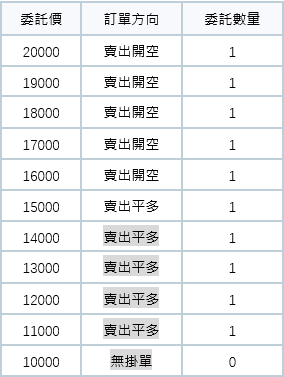

若市場價格從 14800USDT 漲到 16500USDT,價格 16000USDT 的掛單成交,則掛單更新情況如下:

(注:此時剛剛在 16000USDT 成交的開倉單上記錄了 15000USDT 平倉單的ID,互為套利對數關係。)

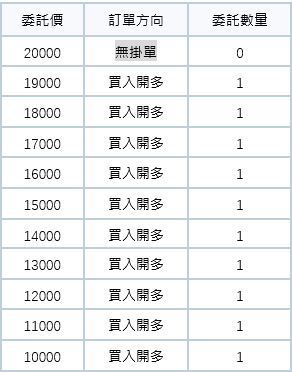

此時市場最新價又從 16500USDT 跌到 13500USDT,價格 15000USDT 和 14000USDT 的掛單成交,則掛單更新情況如下:

此時市場最新價從 13500USDT 急速下跌到 9000USDT,達到了最低止損價格,策略結束並根據使用者的設置進行全部撤單和全部平倉,策略結束前掛單更新情況如下:

另外,當最新價在網格上下限以外時,初始化後掛單情況如下:

· 最新價小於網格下限:

· 最新價大於網格上限:

四、網格終止條件

1、下單失敗(如因可用擔保資產不足、平倉導致強平、可平量不足、超出限價等下單失敗)

2、出現非網格交易觸發的訂單操作(如使用者主動下單、撤單、平倉、合約交割、強平等)

3、達到設置的止損價格

4、用戶主動終止網格

5、運行達到設置的有效時長

五、網格交易參數